◎7大疾病団信ってどうですか?

先日問い合わせのあったお客様で借換えを検討しているとのことで詳しく伺うと

とのことでネットでお調べになっているのか、団体信用生命保険(※)の7大疾病型について質問がありましたので以下のように回答いたしました。

団体信用生命保険(団信)とは、住宅ローンの返済中に万が一のことがあった場合、保険金により残りの住宅ローンが弁済される保障制度です。

それぞれどういった条件なのか解説します。

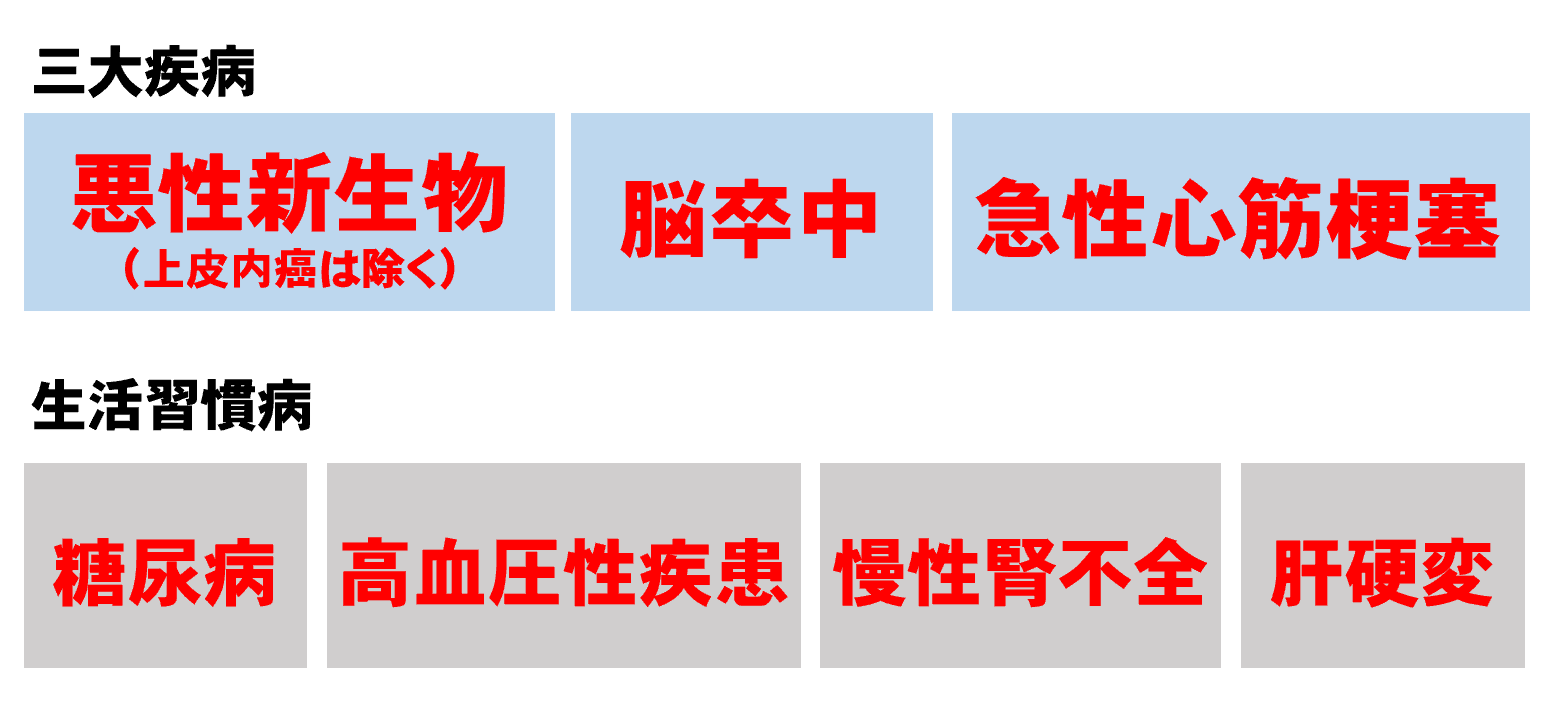

①悪性新生物(がん) 診断で保障されます。(上皮内癌といわれるステージは除く)

②脳卒中③心筋梗塞 2カ月の労働制限

④高血圧性疾患⑤糖尿病⑥慢性腎不全⑦肝硬変 12カ月の就労不能

また、団体信用生命保険は以下のようなコストがかかります。

・がん50%保障 がんと診断されたら残債の50%を保険金で弁済 保険料:無料

・がん100%保障 がんと診断されたら残債のすべてを保険金で弁済 適用金利に+0.1%上乗せ 例)3,000万円借入/35年ローンで 保険料:約53万円

・7、8大疾病保障 該当の疾病で条件を満たすと残債のすべてを保険金で弁済 適用金利に+0.3% 例)3,000万円借入/35年ローンで 保険料:約160万円

民間保険で同じ保障はありません。

民間保障の場合は範囲がもう少し広いタイプが多く(三疾病 急性心筋梗塞だけでなく、心疾患でかつ、20日入院や所定の手術で給付される等)年齢条件や保障内容によりますが保険料総額は概ね100万円~400万円です。

金額が大きいので0.1%違うだけでかなり変わってきます。

また、団信があるからといって他の民間保険を手薄にしすぎるのも注意点が必要です。

団体信用生命保険単独で考えるのではなく、全体のバランスを考えるにはプロのアドバイスを聞くのが良いでしょう。